时隔十年,中国人民银行(下称“央行”)有望重启正回购操作。

7月8日早间,央行发布公告称,从即日起,将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20个bp(基点)和加点50个bp。

央行表示,此番建立临时正、逆回购机制,旨在保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性。

消息发布后,国债期货全线低开,其中10年期国债期货主力合约一度下跌0.36%,30年期国债期货主力合约盘中跌逾0.6%。现货方面,利率债收益率开盘全线跳升,其中10年期国债活跃券“24附息国债04”收益率盘中一度升至2.3060%,触及6月11日以来新高。

“大家主要是担心正回购操作,”一位市场人士称,“正回购意味着央行将直接回收流动性,且隔夜操作期限短,相当于升级了调控手段。”

多位分析人士称,公开信息显示,央行最近一次进行公开市场正回购操作是2014年11月底。此番央行宣布视情况开展临时正回购操作,是近十年来首次重启正回购,具有重大信号意义。“这是配合此前央行调控长期利率的意图。”华创证券朱德健称。

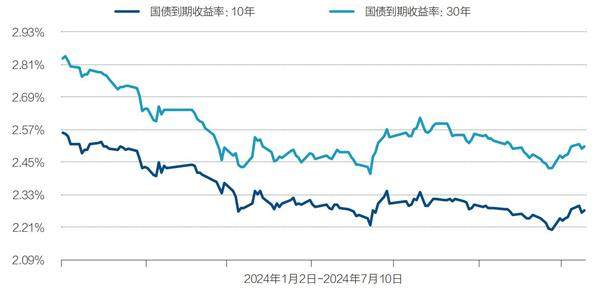

图:10年期、30年期国债收益率

此前一周,央行宣布向部分公开市场业务一级交易商借入国债,并将视债券市场运行情况,持续借入并卖出国债。截至7月5日,央行宣布已与几家主要金融机构签订债券借入协议,可供借入中长期国债有数千亿元。

CFETS(中国外汇交易中心)数据显示,截至7月10日,10年期和30年期国债收益率较6月的历史低点分别回升约7个bp。

“金融机构在月中、月末可能面临流动性波动,央行开展临时正、逆回购,相当于增加了一个日间流动性管理工具,有助于稳定市场流动性。”中信证券首席经济学家明明表示,“这是落实潘功胜行长加强7天逆回购(利率)引导作用,引导短期利率,类似于发挥利率走廊的作用。”

此外,另有分析人士认为,央行建立临时正回购、逆回购机制,标志着货币政策改革更进一步,从数量型货币政策向价格型货币政策转变,跟国际接轨。

借入国债

建立临时正回购、逆回购机制前,央行已通过借入国债操作,对外释放了调控长期利率的决心。

7月1日午间,央行公告称,“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。”

“央行此举意味着可能近期就会在公开市场开展国债卖出操作。”明明表示,“在10年国债收益率降至历史低点之际,卖出国债有利于稳定长债利率,防范利率风险。”

7月5日,央行宣布已与几家主要金融机构签订债券借入协议,已签协议的金融机构可供出借的中长期国债有数千亿元。央行称,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。

“在借入债券后,央行在进行货币政策操作时便有更多的‘筹码’,其有可能选择在二级市场將相应债券卖出。