随着基层政府工作的深化改革,对乡镇预算绩效提出了新的要求,深化预算评价体制、加强绩效管理势在必行。预算绩效评价正逐步成为乡镇政府预算执行的重点。本文从乡镇政府的预算绩效评价出发,借鉴平衡计分卡工具,结合乡镇政府预算工作现状,探讨了其在预算绩效评价中运用的可行性。

一、BSC理论概述

(一)BSC工具简介

平衡计分卡(以下简称BSC)从诞生至今,只有二十几年的时间,其最初运用在企业中,主要从客户、财务、内部运营和学习成长四个维度对一个企业的战略管理进行考核,可以定义为是一种将企业战略落实为具体衡量指标的方法。简单讲包含以下步骤:首先明确企业的使命以及发展战略;其次从客户、财务、内部运营和学习成长四个维度确定发展目标;分解目标并依次设定绩效考评指标,根据绩效考评指标确定详细的工作方案;最后对绩效结果进行评价、修正及完善,确保企业战略的实现和完成。

(二)BSC蕴含的绩效思想

BSC的运转受企业绩效的驱动。BSC的四个维度像是一个围绕轴承转动的轮毂,轴承就是绩效。企业战略不同,被评价对象的运转方向就不同,评价目标根据绩效指导而改变。可以说,BSC体现了绩效评价中的循环反馈思想。信息需求者可以根据BSC的执行反馈,获悉企业战略是否正在按计划执行。管理人员可以根据战略计划执行反馈,了解企业战略是否可行。在这个双重反馈的过程中,还可以对被评价者进行及时的战略修正,修正后的战略又可以通过绩效管理体系中的激励机制,实现绩效与激励的正向关联,最终实现科学的绩效管理。

二、BSC与乡镇政府预算绩效评价结合的可行性

乡镇政府作为国家政策执行的末端机构,在组织架构上与企业有异曲同工之处。虽说BSC最初的焦点在于改善企业管理,但其运用在乡镇政府预算绩效评价中仍有极大的可行性。

(一)运行环境的一致性

BSC是将企业的战略规划落实为具体的经营活动,并将员工行为和财务分析加入企业战略框架内,及时调整企业经营策略,全力实现企业的战略目标。乡镇政府在进行预算绩效评价时,必须紧紧围绕上级政策,服从、服务于人民至上的使命,及时调整并完善公共服务,建立服务型政府。两者均有完整的运行过程及调整目标,运行的环境趋同。

(二)衡量过程的一致性

BSC作为一种追求平衡思想的计量工具,基本上实现了企业的外部与内部、目标的长期与短期、计量的定量与定性之间的平衡,力求在企业中实现投入与产出的平衡。而乡镇政府在预算绩效评价时,也要考虑公共服务与经济指标、项目资金供给与需求、政策执行效率与效果之间的平衡。从这一意义上讲,两者均侧重平衡思想,衡量过程趋同。

(三)追求结果的一致性

BSC在企业是用来观测KPI是否实现,主要瞄准企业的中长期目标,最终实现企业成长。乡镇政府在编制预算的时候不仅要关注经济指标,还要加强社会事务管理,一方面提供公共服务;一方面还需要将社会、文化等因素统一考虑、统一权衡。同样,在乡镇政府预算绩效评价的过程中,也有长远规划,不能追求一些牺牲环境的短期政绩工程,必须把长期发展放在首位,同时结合经济效益进行考量。两者在发展与提升中有较强的共性特征,既要注重发展,也要提升整体水平。

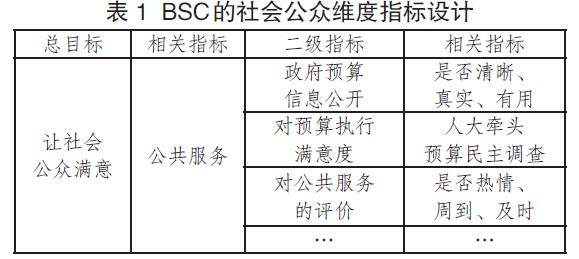

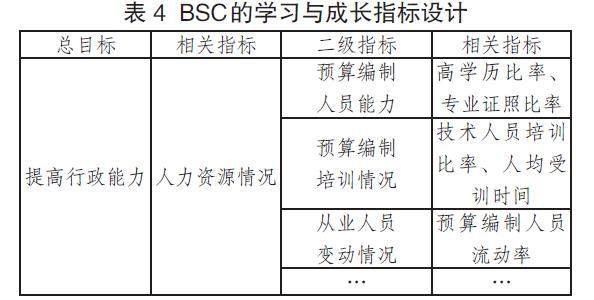

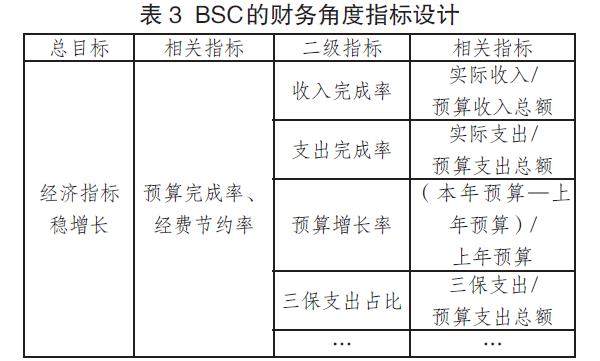

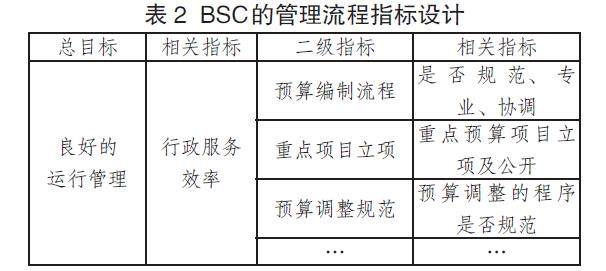

三、基于BSC的乡镇政府预算绩效评价指标设计实例

既然BSC可以用在乡镇政府的预算绩效评价中,那么就要对乡镇各项评价指标进行考量与设计。