近年来,随着我国社会经济的快速发展,各行业也逐渐迈入高质量发展阶段,传统的预算报告制度已难以满足新时代的新要求。新政府会计制度的制定与推行,将原有的“收付实现制”转变为“财务与预算会计并行制”。这不仅规范了行政事业单位财务管理,同时还使财会信息领域发生了较大变化。当前,交通运输行业发展迅速,全国公路工程项目增多、覆盖率增大,加快了城市化建设速度并促进了社会经济的发展。但同时也面临着公路磨损严重、负荷较大,使用周期大幅缩短等现实问题。因此政府逐渐加大了公路养护投入力度。要想有效提升公路养护效率与质量,公路养护事业单位应遵循与践行新政府会计制度,加强财务管理,提升内控水平。基于此,本文探究了公路养护事业单位财务管理优化策略,以期提升其财务管理效率,从而强化自身履职能力。

一、新政府会计制度与公路养护事业单位概述

(一)新政府会计制度概述

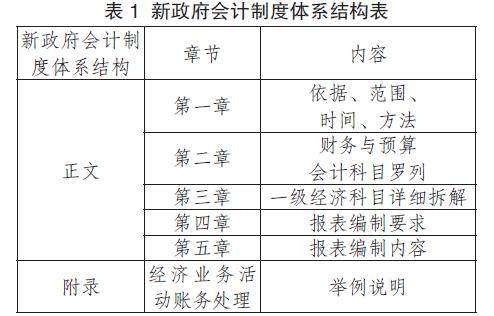

我国原有的政府会计制度体系,财务核算以“收付实现制”为主并且主要反映预算会计信息,不能全面、精准地反映资产负债情况、费用情况等。同时,我国原有的政府会计制度准则复杂多样,各类行政事业单位需根据各会计制度开展核算,制度内容交叉、核算口径不一,导致各类行政事业单位相似或同类经济业务存在不同的处理结果,不能进行合理对比。因此,我国制定与推行新政府会计制度是必然选择。2019年,我国《政府会计制度——行政事业单位会计科目和报表》正式实施,这既是我国财政体制改革的关键探索,同时也代表我国新政府会计制度迈入实际应用阶段,其具体内容如表1所示。

新政府会计制度实施后,财务账务处理、会计科目、报表框架结构等方面均发生了较大变化,例如会计核算以“双基础”为主,财务会计需应用权责发生制,预算会计需应用收付实现制。同时会计报告由财务与预算报告构成,这对事业单位财务管理提出了更多、更高的要求,从而驱动事业单位财务管理改革升级。

(二)公路养护事业单位概述

公路养护指的是为保证公路完好与质量,向公路使用者提供良好的服务所进行的作业,隶属于公路科技与道路工程领域。

公路养护事业单位指的是为保证公路完好与防止质量降低,对公路实施维护、维修等养护作业,以及提供公路出行服务的法定性、社会公益性、服务性的交通事业单位。当前,以“工程性质”“技术特性”为标准,可将公路养护工程分为改建、大修、中修、小修四种。公路养护事业单位需实施上述工程项目并且针对自然灾害开展修复、抢修等工作,从而延长公路工程的寿命周期、提升公路出行服务质量,以此获得理想的社会效益与经济效益。

二、新政府会计制度下事业单位预算管理的变化

新政府会计制度出台与实施后,事业单位预算管理发生了较大变化,其主要体现在三方面。

(一)事业单位基本会计核算项目增多,例如固定资产折旧、累计摊销等。原有制度体系下,财务人员主要采用收付实现制开展预算管理即可。在新制度体系下,财务人员开展无形资产摊销时需要考虑“净资产冲减”,不能将“净资产冲减”直接归入当期支出,以满足财务与预算管理的双重要求,增强资产价值预估的精准性,从而为后续制定财务报告提供全面、准确的信息数据。