近几个月,A股市场再度走弱,9月18日盘中,上证指数一度跌破2700点,更直观的成交金额数据则更能凸显市场交投的低迷,9月24日重磅利好(我们将在本期封面文章二介绍)出台前的多个交易日,交易量在偶尔放大之后再回5000亿元,彰显出市场信心不足,但我们也需要关注一点,从5月以来A股持续下行调整之后,无论是从市盈率、市净率,抑或是股息率、分红、回购等角度看,A股底部特征越发明显,而9月24日央行、证监会、金融监管总局出台的一系列政策,将给市场带来宝贵的新增资金和做多信心,种种信号表明,A股市场迎来转机。

估值位于低位

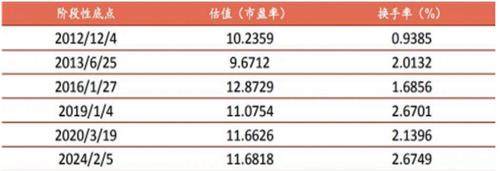

根据申港证券的研究,采用上证指数的底部进行分析,自2012年以来,A股重要的阶段性底点(其后一段时间内上涨的最大幅度超过20%)有以下几个:

1、2012年12月4日形成的1949.46点;

2、2013年6月25日形成的1849.65点;

3、2016年1月27日形成的2638.30点;

4、2019年1月4日形成的2440.91点;

5、2020年3月19日形成的2646.80点;

6、2024年2月5日形成的2635.09点。

申港证券表示,阶段性底点的形成原因或许是非常复杂的迭加效应,但是个别事件可能成为催化剂。虽然我们很难确定一个参数的恒定值用来预判市场底点,但上证指数估值低于12倍时,可以认为进入低估区域。(见表一)

表一:几次阶段性底点的估值和换手率

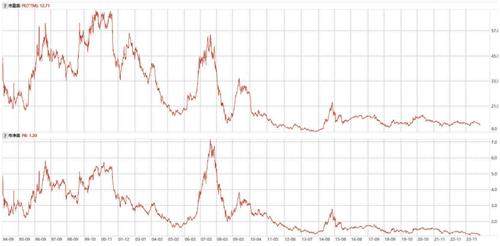

根据Wind,截至9月13日收盘,上证指数的市盈率约为12.01倍,市净率约为1.12倍,皆为近期的最低点。按照申港证券的观点,当时A股估值已经基本在低估区域。

截至9月24日收盘,上证指数市盈率约12.71倍,市净率约1.20倍。虽然,由于9月24日的重磅利好政策,市场出现大反弹,从而市盈率和市净率有所上升,但仍不改估值较低的事实。(图一)

图一:1994.9.1-2024.9.24上证指数市盈率(TTM)和市净率情况

如果和历史上的四大底部比较,当前A股的估值也在底部区域。截至9月24日收盘,沪深300指数滚动市盈率(TTM)只有11.43倍,上证指数12.71倍,万得全A指数16.40倍;市净率也能突出反映当前A股的低估状态,上证指数市净率1.20倍,沪深300指数市净率1.24倍,万得全A指数市净率1.40倍,全部低于此前四大历史底部。