人民银行货币政策司司长邹澜于9月5日国务院新闻办公室“推动高质量发展”系列主题新闻发布会上表示,降准减息等政策调整视乎经济走势而定,存款准备金率尚有下调空间,但利率受银行存款向资管产品分流及银行净息差收窄等因素影响,减息面临约束,暗示减息几无空间。对此不敢苟同,9月6日笔者在股票社交媒体上发帖指当前是实行“零利率政策”好时机。

现代社会经济提升,金融地产业发达,财富效应影响巨大。譬如国内一线城市,多数中青年人置业时选择按揭贷款,每月按揭还款会令消费受压。而楼价升跌,当幅度足够大时便会严重影响消费。相反,经济较落后地区,置业者普遍较为保守。有楼在手与无楼在手者,差别甚大。低收入者除了每月工资收入,无其他收入,则影响其消费者只有物价升跌。

中国人七成资产是“砖头”,今年6月份上海、北京、广州、深圳四个一线城市社会零售总额按年下跌9.4%、6.3%、9.3%及2.2%,而全国6月份社会零售总额仍有2%增长,可见楼市财富负效应威力。当前是实行“零利率政策”的好时机,因为日本当年地产泡沫爆破,几乎是10年后才执行零利率政策,于是日本便失去了二十年;而2008年全球金融海啸美国一年后便执行零利率政策,于是美国度过危机。

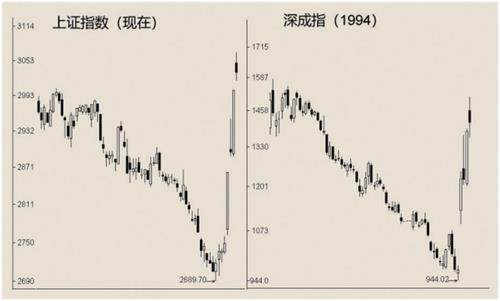

正如上一期文章所言,深圳股市连续六个季度下跌兼且连续五个月下跌,如此悲惨局面,正是市场对后市极度悲观预期所致。9月18日深证综指最低点1456点,其谐音是“要死我了”!市场发出最强哀号!不过,波浪走势表明,这是市场二次探底极限,浪型已经完整。9月23日笔者在股票社交媒体发帖,分析国证A股指数走势时表明,5月20日4909点跌至9月18日4097点,一组abc下跌已经完成——c浪为楔形走势——后市将展开上升浪。

9月24日国务院新闻办公室新闻发布会上,人民银行行长潘功胜宣布一系列重大货币政策调整。他表示近期将调低存款准备金率0.5厘,由此向金融市场提供长期流动性约1万亿人民币,年内视市场流动性状况,仍可能会再调低存款准备金率1/4至半厘。利率方面,潘行长表示,调低中央银行政策利率,7日逆回购利率减0.2厘——由目前1.7厘减至1.5厘,同时引导LPR及存款利率同步下行,保持商业银行净息差稳定(显然,9月5日邹司长发言只是烟幕弹又或者确不知情)。