财政的空间有多大?

9月24日以来,国新办已经举办了三场发布会,分别由央行为代表的金融监管部门、国家发改委和财政部来主办。三场发布会取得的良好效果,尤其是财政部的发布会引发人们强烈热议,这或许与财政政策本身对未来经济走势预期的影响更大有关。

财政的优化空间很大,包括央地财政支出比例的调整空间、中央财政加杠杆的空间和财税改革的空间。

央地财政支出比例需要优化

目前中央和地方在财政支出比例上存在明显的差距。有人统计,2023年中央财政支出占总体财政支出的比重仅为14%,这使得中央财政在发挥资源配置方面所发挥的作用相对较弱。

2023年中央财政向地方下达的转移支付超过10万亿元,即超过中央财政的本级收入,这显然不太合适,因为中央财政要靠举债来维持开支。那么,是否有必要把那么多财力都给地方?实际上就是地方财力的再分配。

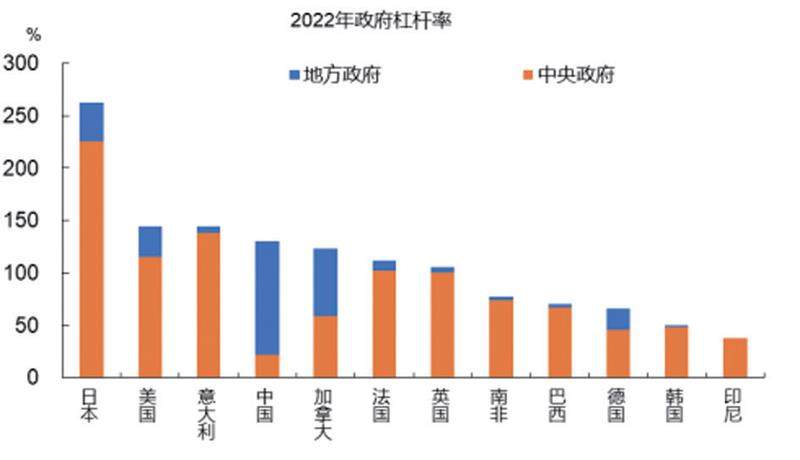

图一:政府杠杆率的国别比较

从国际比较看,我国地方政府的杠杆率水平显著高于全球主要经济体的平均水平。从2022年的数据看,日本地方政府的杠杆率水平为36.6%,美国为28.8%,法国为9.4%,中国由于地方政府隐性债务余额没有确切数据,但地方政府的总体杠杆率水平估计在80%以上。(见图一)为何在中央向地方转移支付规模如此大的背景下,地方的杠杆率水平还那么高呢?首先,这与中国经济的增长模式有关,我国用支出法计算的GDP构成中,资本形成(固定资产投资)对GDP的贡献率是全球平均水平的两倍,即便在房地产开发投资连续负增长的这几年也是如此。

其次,与投资效率有关,尽管中央要求财政支出要提质增效,但据测算,2023年我国基础设施投资的ROIC(所投资本回报率)中位数已经降至0.46%,说明我国的基础设施已经总体过剩。

登录后获取阅读权限

去登录

本文刊登于《股市动态分析》2024年21期

龙源期刊网正版版权

更多文章来自

订阅