11月20日,彭博社报道称跨国咖啡连锁巨头星巴克正在为其中国业务探索各种选项,其中包括出售部分股权的可能性。星巴克全球发言人随后对此做出的官方回应中,并未正面否认上述交易传闻,反而带有某种暗示:“公司正在花时间更深入地了解我们在中国的业务运营以及市场竞争环境。我们正在努力寻找最佳的增长途径,其中包括探索战略合作伙伴关系。”

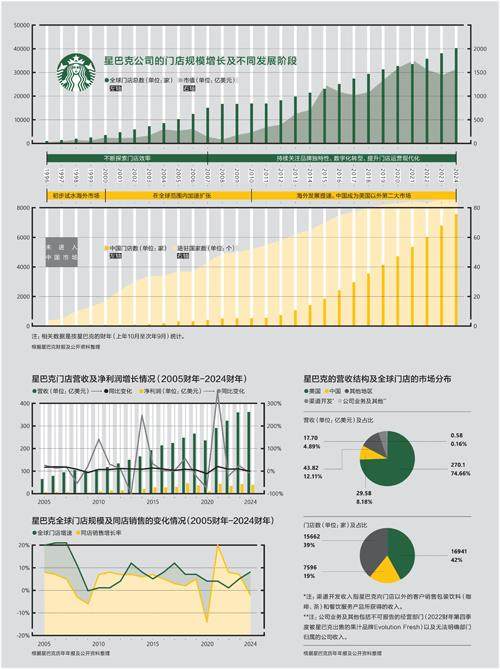

中国是星巴克在美国之外的第二大市场—根据最近一季财报数据,门店量已达到7596家,占星巴克全球门店规模近1/5;营收占到全球总收入的8%。

熟悉星巴克经营现状的人,可能并不一定会被传闻震撼到。星巴克在10月底刚刚披露了2024财年第四季度财报和全年财报(报告期为2023年10月至2024年9月)。第四季度星巴克全球营收为90.7亿美元,同比下滑3.2%;归属于上市公司的净利润为9.09亿美元,同比下降25.5%;品牌全球同店销售额同比下降7%,超过分析师预期的下滑3.48%,且连续3个季度下滑,是过去4年来最大的季度降幅。

这一业绩也逊于公司内部的预期。星巴克在财报中表示,“客流量明显下降,反映出我们有针对性的加速投资并未按预期提升消费者的购买行为”,同时提及中国市场对公司整体业绩的拖累。星巴克中国的同店销售额,在2024财年第四季度下降了14%,其中同店平均消费额下降了8%,同店交易量下降了6%,而这还是活跃奖励会员达到了创纪录的2350万、较去年新增220万会员的情况下。

比发布财报更早一点的“信号”,还包括今年8月星巴克突然宣布更换CEO。上任不足两年的纳思瀚(LaxmanNarasimhan)于9月9日卸任,取而代之的是布赖恩·尼科尔(BrianNiccol),后者自2018年之后带领墨西哥风味餐饮品牌Chipotle一路实现过营收翻倍、利润增长近7倍、股价增长近8倍的惊人战绩,是一位明星CEO。

星巴克正需要一位有“翻身”经验的CEO,带领它渡过眼前这个增长难关。

“我们的财务业绩令人失望,显然我们需要从根本上改变战略,以重新赢回顾客并恢复增长。”今年10月底,第一次参加财报电话会的布赖恩,直言星巴克必须回到一直以来与众不同的核心—一个温馨的咖啡屋,“让人们聚集在一起,品尝由我们技艺精湛的咖啡师手工制作的最优质的咖啡。”

星巴克自2010年前后在全球加速扩张,如今在85个国家已拥有超过4万家门店,是全球门店数最多的饮品店。星巴克几乎是以一己之力,借由它讲述的“第三空间”故事,推动了咖啡文化在中国的第一次传播浪潮,成为某种商业上的“标杆”。

然而星巴克的领导者地位并非不可撼动。相比全球其他市场,星巴克在中国最先遭遇到可能会具有一定全球共性的经营挑战,包括大众消费力的疲软以及在数字化背景下愈演愈烈的行业竞争。

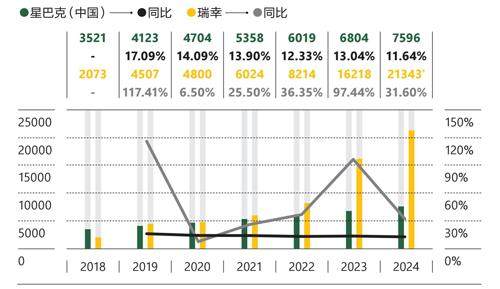

星巴克与瑞幸在中国市场的门店规模增长对比

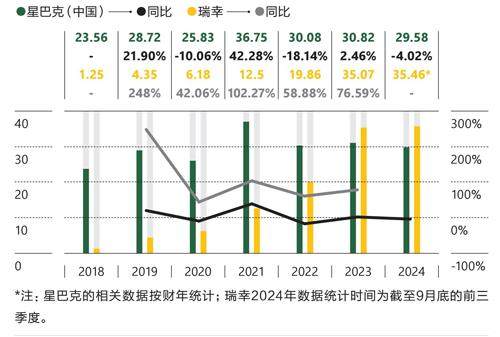

星巴克与瑞幸的净收入对比

星巴克与瑞幸核心开支占营收比例以及经营利润率的对比

同期星巴克在美国市场也遇到很多麻烦,今年7月至9月的同店销售额同比下降6%,可比交易量下降10%。虽然美国是个咖啡重度消费市场,但近两年星巴克在这里面临的竞争也同样残酷。长达3年的新冠疫情,推动一批仅提供“得来速”(drive-thru的音译,指免下车自提)服务的咖啡新势力品牌加速崛起,比如DutchBros和Scooter’sCoffee。因为不涉及堂食,它们可以把门店经营面积和员工数量控制在一个更低水平,极大地减少了成本,在定价上能做到只有星巴克的一半甚至更低。

目前,星巴克有30%的交易来自App下单。在中国市场,这个比例更高,2023年时已经达到了52%。一直在强调“第三空间”卖点的星巴克正面临着“既要又要”的难题。

星巴克2022年由第三次复出的创始人舒尔茨所提出的“品牌重振计划”(ReinventionPlan),核心是改进技术和数字化体验以及产品创新。那一年,星巴克经历了净利润同比下滑21.85%的巨大挑战。新CEO布赖恩在表态中对“品牌重振计划”做了进一步加码,列出了一系列新的改革任务,包括推进定价架构改革,理顺移动订单的流程,重新塑造第三空间体验,以及彻底改造营销策略。

看起来,星巴克迫切地想要找到体验和效率的平衡。

失守中国市场

星巴克在中国一度极为克制,它是否会支持微信支付和支付宝支付,都曾是媒体热议的话题。中国的移动支付大战发生在2013年,那一年星巴克在中国突破千店规模,但直至2017年秋天,星巴克才宣布接入支付宝,那时它在中国的门店已接近3000家。也是在那一年,瑞幸咖啡诞生了,首家门店在北京的银河SOHO开业。瑞幸从一开始就有数字化基因,主推用户在App下单后到店自提或选择外卖的“快咖”模式,往后多年里又不断探索出会员私域运营等线上营销方式,一步步成为星巴克在中国最重要的威胁。

2020年星巴克上线了“啡快”—线上点单、到店自提的功能,至同年年底,数字化订单的占比从前一年的6%提升到了26%。