近年来,中国现代化产业体系建设和经济高质量发展持续向纵深推进,但是新问题新挑战接踵而至。其中,“内卷式”竞争已成为当前经济运行中不容忽视的现象,受到中央高度关注。

2024年7月,中共中央政治局会议首次提出“要强化行业自律,防止‘内卷式’恶性竞争”。同年12月,中央经济工作会议在部署2025年重点任务时再次强调要“综合整治‘内卷式’竞争,规范地方政府和企业行为”。2025年《政府工作报告》再次提出“综合整治‘内卷式’竞争”。分析“内卷式”竞争的核心特征、行业分布并探寻深层次原因、对症下药,极为必要。

何为“内卷式”竞争?

竞争是市场经济的灵魂,企业通过竞争提高产品和服务质量。但是如果陷入到简单的价格竞争,而非品牌、质量等非价格竞争,以至于价格是唯一的竞争方式,此时就出现了内卷式竞争。所谓“内卷”,即微观主体在存量博弈中,付出努力但并没获得成比例收益的现象。在经济学语境下,“内卷式”竞争是指企业为争夺有限的资源,进行无效或过度竞争,导致产业整体效益低下,难以突破发展壁垒、演进到更高形态的现象。概括来说,“内卷式”竞争是一种低水平、低效率的同质化竞争,主要有两个表现特征。

一是同质化竞争,企业重复建设、跟风扩产造成阶段性产能过剩。过去这类情况主要集中在水泥、建材等传统行业,近年来在光伏、锂电池等新兴行业中也有抬头迹象。

二是低水平、低效率的竞争,企业间通过相互压价以获取市场份额,导致行业整体利润水平下滑。以汽车行业为例,根据乘联会数据,新能源汽车零售价格从2023年的18.4万元下降到2024年的17.2万元,同比下降6.5%,而整个汽车行业利润却在持续下滑。2018年至2021年,规模以上汽车制造业企业的营业利润率在6%-7%之间,2024年12月已经降至4.2%。

当前,日益增多的“内卷式”竞争现象正在不同程度地带来产品质量下降、创新投入不足、资源低效配置等问题。如不及时干预和矫治,长此以往,会引发“劣币驱逐良币”现象,破坏产业生态,威胁行业健康,甚至削弱“中国制造”的创新能力、发展动力和增长潜力。

中国摩托车企业在海外的发展历程就是一个生动的写照。1999年前后中国摩托车企业开始利用云南、广西边境贸易、出口贸易等方式进入越南市场。由于运输成本、劳动力红利等因素,中国摩托车“物美价廉”,一举击败铃木、雅马哈等日本企业。2002年中国出口到越南的摩托车达到19.2亿美元,市场占有率逼近90%。占领越南市场后,中国摩托车企业并没有进行持续的技术突破和品牌建设,而是为了争夺市场份额开启“内卷式”竞争,大打“价格战”。最终由于产品质量不稳定和安全事故的出现,中国摩托车口碑、风评逐渐被日本品牌赶超。2006年,日本摩托车企业重新夺回越南市场,市场占有率达95%以上,中国摩托车企业只能面对“败走麦城”的命运,市场份额缩小至约1%,中国品牌的国际形象也受到影响。

哪些行业存在“内卷式”竞争?

观察哪些行业存在“内卷式”竞争可以从产能利用率和销售难易程度两个特征指标入手。

一是观察产能利用情况,产能利用率低于历史平均水平,说明出现了产能闲置、供需失衡的问题,可能行业内正面临较严重的“内卷式”竞争。

二是观察毛利率和销售费用率的综合情况。除了阶段性产能过剩,“内卷式”竞争的另一表现特征是低水平、低效率的竞争,即企业通过价格厮杀、过度营销争夺市场份额,但行业整体利润水平没有显著提升甚至出现下滑。显然毛利率和销售费用率是需要重点关注的两个指标。行业毛利率趋势性下行,同时销售费用率上行,则说明该行业存在“内卷式”竞争。

现实企业经营中,毛利率下行时期,企业也会压降销售费用以至于销售费用率下降,仅仅凭借毛利率或者销售费用率单一指标的走势,很难判断哪些行业存在“内卷式”竞争。而将毛利率减去销售费用率,构建销售难易度这一指标或能有效刻画“内卷式”竞争行为。当前经济环境下,如果一个行业没有“内卷式”竞争,那么它的销售费用率基本跟随毛利率同步下降,销售难度没有显著变化;而如果一个行业“内卷”很严重,那么它的销售费用大概率难以同步下降,表现为毛利率相对销售费用率降得更多,即(毛利率-销售费用率)更低,销售难度显著提升。

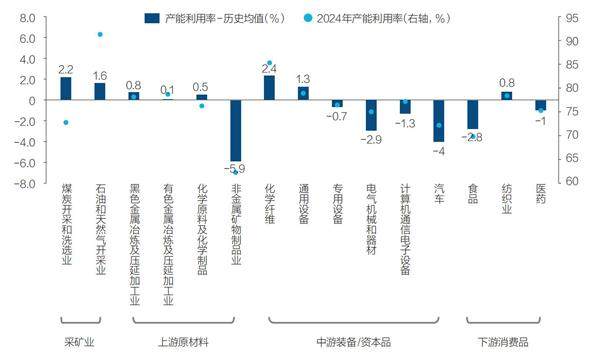

产能利用情况:整体看,2022年后中国工业产能利用率趋势性下滑。根据国家统计局数据,2021年中国工业产能利用率为77.5%,2022年为75.6%,2023年中枢进一步下降。至2024年,工业产能利用率为75.0%,不仅低于2021年水平,较2016年以来的历史平均水平的75.7%仍低0.7个百分点。

分行业看,供需失衡问题主要集中在制造业中下游行业。国家统计局公布的13个制造业大类行业中,7个行业存在产能利用不足情况,其2024年产能利用率显著低于2016年以来的历史平均水平。其中,6个行业位于制造业中下游,占比85.7%(如图1所示)。汽车制造、电气机械、计算机电子等中游装备及资本品制造业产能利用不足的问题突出,产能利用率分别较历史均值低4.0个、2.9个和1.3个百分点。食品、生物医药等下游消费品制造业产能利用率较历史均值低2.8和1.0个百分点。此外,需求高度依赖房地产部门的非金属矿物制品业供需失衡情况较为突出,2024年产能利用率仅为62.2%,较历史均值低5.9个百分点。

图1:细分行业产能利用情况

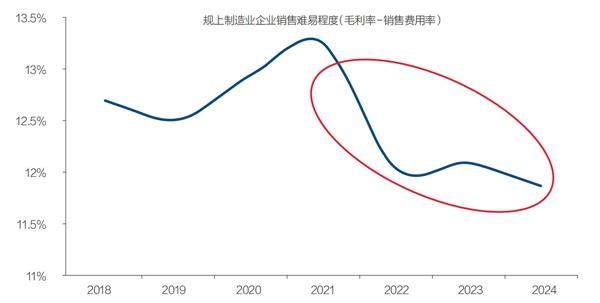

销售难易程度:整体看,2021年后中国制造业企业的销售难度不断加大,客观上导致了内卷现象。根据国家统计局发布的规模以上制造业企业经济效益指标计算,2024年制造业企业销售难易程度指标(1月-12月累计毛利率-销售费用率)为11.9%,显著低于2021年的13.2%,且较2018年以来历史均值12.5%低0.6个百分点(如图2所示)。这一指标越低,说明销售难度越大。

图2:规上制造业企业毛利率-销售费用率(越低表示难度越大)

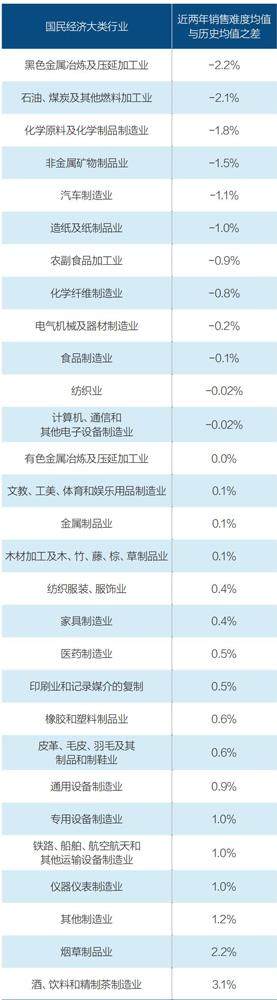

分行业看,近年来销售难度加大的行业基本与出现产能闲置、供需失衡的行业一致。中下游汽车制造、电气机械、计算机电子、食品制造、农副食品加工、纺织业等行业是低效竞争、无序内卷的“重灾区”;上游黑色、有色、非金属矿物制品行业的市场竞争环境也出现显著恶化(如表1所示)。

表1:主要细分行业销售难度变化情况(负值表示难度增加,数值越低难度增加越多)

例如,汽车制造业近两年销售难易程度均值较历史平均水平下降1.1个百分点,说明销售难度明显提升,行业过度营销、内卷严重,陷入增收不增利的困境。