“经济可能会放缓,除非‘太迟先生’——一个大输家——现在就降息。”

4月21日,特朗普对杰罗姆·鲍威尔的隔空喊话,是在美联储5月议息会议前的又一次公开施压。鲍威尔执掌美联储7 年来,没少受特朗普口诛笔伐。后者曾直呼他“越早走人越好”,因欧洲央行一年来降息7 次,美联储才3次。

但在4月22日美股盘后时段,特朗普又改口称“根本没要”撤换鲍威尔。这种逆转与他在对华关税上突然说软话类似,都旨在提振股市表现。

而特朗普对于降息的不断呼吁,除了希望带动股市和利好制造业外,主要是受棘手的国债问题驱使。今年6月,美国将迎来6.6万亿美元国债到期。如果基准利率维持在当前的4.25%—4.50%,意味着美国发行新债的成本将远高于疫情期间所发债的成本,由此造成的债务负担,将妨碍共和党在8 月底之前通过4.5万亿美元新减税法案的大计。

某种程度上,特朗普点燃“关税世界大战”也有为新减税法案筹措资金的意图。但贸易战引发的高通胀前景,却给美联储降息“踩了刹车”,同时惊扰了国债市场(“押注美联储降息”失利的部分对冲基金被迫回吐美债,触发了连锁抛售美债),迫使特朗普4月10日推迟针对数十国的高额对等关税90天,等过了6月集中还债期再说。

在特朗普看来,坏了他整盘大棋的是“缺乏直觉”的“太迟先生”鲍威尔,但美联储在美国治理框架中是半独立的,而作为美联储股东的金融资本家们,不少也指望着高息“躺赚”,反对特朗普动他们的奶酪。所以,光是苛责鲍威尔也说不过去。

怼上美联储

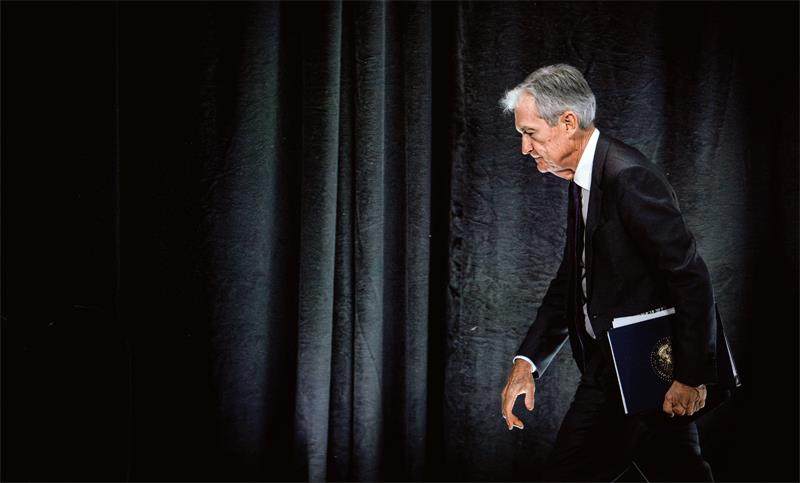

“就像一颗拔掉引信的手榴弹。”有知情人士这样形容特朗普不满鲍威尔的程度。

当年特朗普之所以提名鲍威尔执掌美联储,是因为鲍威尔曾任老布什政府的副财长,对放松金融监管持开放态度,相比其他候选人更关注就业市场的表现。但鲍威尔属于循规蹈矩的类型,在担任美联储理事期间从未投过反对票,在主席任上也乐于做个中间派,所以拜登提名他连任美联储主席(任期到2026年5月)。

特朗普则指责,鲍威尔在通胀率仍高的2024年9月降息50个基点,是为了帮助卡玛拉·哈里斯竞选总统,暗示美联储已被政治化。特朗普主张总统有权评论美联储的政策,但不是下命令。他自己隔三差五喊话降息,除了字面用意,也试图将关税战导致的美国经济潜在的不景气,归咎于鲍威尔。

关税战已冲击美国多个行业(如玩具、婚庆等进口依赖型产业)。标普全球的调查显示,美国4 月商业活动放缓至16 个月来的最低水平。降息能部分抵消企业成本上升和消费者负担加重的影响,但美联储却担忧关税推高通胀(尽管美国通胀率1月为3%,2月为2.8%,3月为2.4%),不肯快步大幅降息。鲍威尔表示,要在评估关税对供应链和通胀的长期影响后再作决策。

有消息称,特朗普试图通过安插“影子主席”(如美联储前理事凯文·沃什或投资公司Azoria 的CEO詹姆斯·费什巴克)来架空鲍威尔。凯文·沃什在最近的公开发言中,指责美联储“行使本属于财政部的权力”,帮助美国国债扩张,加剧了疫情后的通胀,并呼吁对该机构进行一次“战略重启”。这让人想起1971年尼克松授意幕僚秘密接触美联储高层,推动宽松政策,结果造成美元与黄金刚性兑付的“脱钩”,埋葬了布雷顿森林体系。