在中国,市场规模过万亿元的行业并不多,其中几乎每一个行业都会出现市值超过千亿元的头部公司,二手车却是个例外。虽然中国二手车市场2024年的交易金额接近1.3万亿元,但这个市场至今没有出现估值超过千亿元的巨头。即使是头部的企业,目前也很难做到稳定盈利。

2015年之前,伴随移动互联网和创投的双重浪潮,曾出现过一批二手车平台创业公司,试图改造这个行业。它们确实重塑了很多人的消费习惯,但这些公司同时也被行业所改变,变得离它们初创时的设想相去甚远。

而近几年,一股更大的浪潮正在改变二手车市场的生态—新能源车的崛起,加上宏观经济的波动,都强烈影响着二手车这个“下游产业”。不论是平台公司还是二手车商,先前的诸多变革尚未完全消化,如今又要学习新的生存法则。

二手车商,做的是最复杂的交易

二手生意的模式无非是两种:个人与个人直接交易;个人把商品卖给商家,再由商家把商品继续转卖给其他人。后者显然比前者复杂,而二手车交易又是后者中最复杂的。

导致这一现象的原因是在二手商品这个领域,二手车不仅成交均价最高,非标准化程度也最高。和绝大多数二手物品所见即所得不同,即使一辆车乍看上去和新车无异,但它的价值可能差异巨大—里程数、事故、车型、所在城市等都会影响二手车的价格,而且其中有太多不透明甚至可以动手脚的地方。为了解决这个问题,就需要建立一个为二手车质量背书的机制,换句话说,每辆车在买卖前,还需要一套复杂且获得买卖双方信任的质量检测和整备工序。

与此同时,二手车交易又是一个极其讲究线下消费的产品,绝大多数消费者无法像购买一部手机一样在网上直接下单。这也就意味着,小本经营且拥有本地车源的车商虽然效率不高,但仍是主流。

这种模式先天地就让二手车商的业务变得“更重”。而与此同时,二手车商家还面临信息聚合的难题。普通的二手商品店,几十平方米的小店面就可以放成百上千件商品,足够用户选择。而对二手车商来说,数十平方米的店面放几辆车就塞满了,即使有用户上门光顾,也很难凑巧看中这几辆车。如果要扩大用户选择的空间,就需要拓展店面,进一步增加成本和风险。2011年成立的线下二手车连锁超市“车王”的执行总裁沈亮就认为,要让用户有的选,“基本上得有1500到2000辆车”。这对应的是数十万平方米的店面空间,一个月的租金成本加上人员成本至少就要数百万元。

当经济处于快速增长阶段,消费需求急速飙升,二手车供不应求。此时,二手车销售带来的营收足以覆盖上述成本。沈亮回忆,在2017年之前,这个行业属于“只要有车,就能卖得掉”。巅峰时期车王在全国拥有25家直营门店和10家加盟店。

但这种狂飙并不会持久。2017年中国汽车销量比2 0 0 8年时增长了近2000万辆,达到近2900万辆的高峰,之后便开始回落。与此同时,流入二手车市场的旧车数量也大幅增长,在需求放缓的大背景下这直接逆转了原本供不应求的局面。2018年,中国二手车的成交均价同比下降了近5%。

为了应对市场变化,大多数车商都采取收缩经营规模的策略。车王关停了利用率不高的门店,并开始提高库存周转效率。原本一辆车的周转时间是3个月,今年已经压缩到一个月。但即使如此,利润率仍然在不断降低。其中一个原因是本来拥有的规模效应也在随着公司的收缩而衰减。“现在我们的库存只有巅峰时候的15%,即使客户来看,找不到合适的车,最后也没办法转化成订单。”

和至少还能盈利的车王相比,大多数二手车商面临的挑战更为严峻。这个行业的绝大多数从业者并没有车王那么大规模,他们往往是两三个人合伙,租一个能放十几二十辆车的店面,这些车商也被略带贬义地称为“黄牛”。王通在这一行做了20 年,2024年卖出了20 0辆车,销量算得上出色,但扣除成本后也出现了些微亏损。店面离他不远的张倩情况更不乐观,“以前一个月可以卖十几二十辆车,现在能卖三五辆就不错了”。

为了缓解2018年前后凸显的二手车商生存困境,2020年财政部和税务总局将二手车商卖车的增值税税率从3%降至0.5%,国务院也从2022年开始全面取消不利于二手车流通的“限迁”政策。但与此同时,新能源车的崛起又为二手车生意出了新难题。

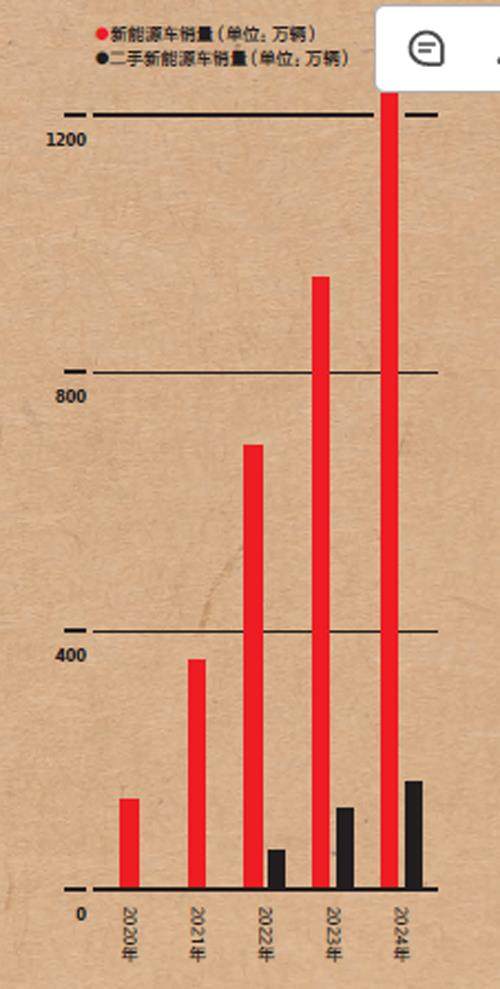

二手新能源车销量变化

首先是新能源车持久而激烈的“价格战”压低了整个市场的价格基准。不仅新能源车自己在快速降价增配以求占领市场,连带油车也不得不随之被动降价。以中高级燃油轿车中销量最高的帕萨特为例,2017年时的售价普遍在20万元以上,但现在起售价已经降到15万元甚至更低,这使得原本定在这个价位的二手帕萨特也不得不继续降价。即使车商能够保持单车的毛利率不变,但考虑到其他固定支出同样不变,车价绝对值的下降仍会压缩车商成交环节的获利。

其次,新能源车快速迭代的节奏大幅加速了二手车的贬值,也提高了车商持有二手车的成本。