2026年对于苹果公司来说是个特别的年份。

原因之一比较明显,今年是苹果成立50周年的纪念日。处在技术行业这样一个不断有新鲜事、错失一次技术浪潮就可能导致衰落的行业,成长到这个年纪依然有着全球顶级影响力的公司也只有苹果和早它一年诞生的微软了。

另一个原因则需要一些计算。如果我们把1997年乔布斯回归苹果看成是这家公司重生的转折点,那么从1997年到2011年乔布斯去世一共是14年,之后库克接手成为新的掌舵人,从那时起到2026年则是15年。换句话说,在担任苹果一把手的时长上,库克已在不知不觉间超过了乔布斯。

随着2025年年末一大批库克时代的核心高管相继辞职,关于接班人的猜测也愈演愈烈,这些迹象都暗示着这家公司将迎来下一个转折点—也是时候在库克时代的尾声看看当下的苹果是一家什么样的公司了。

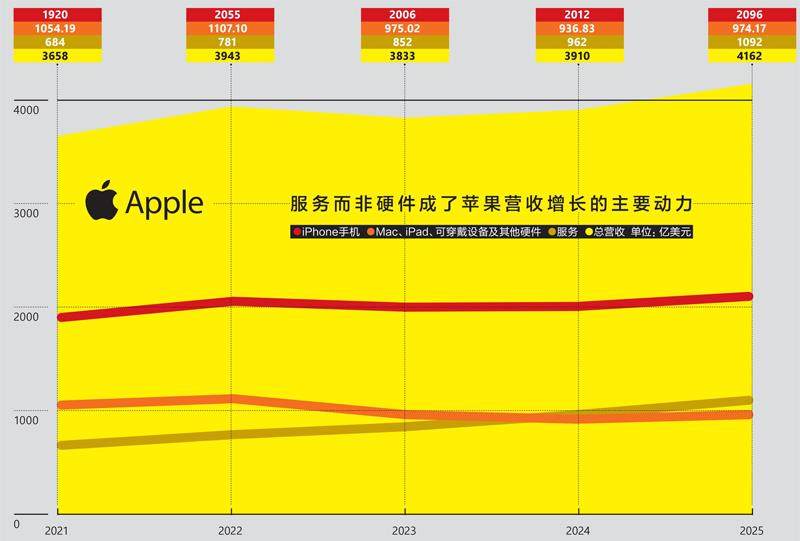

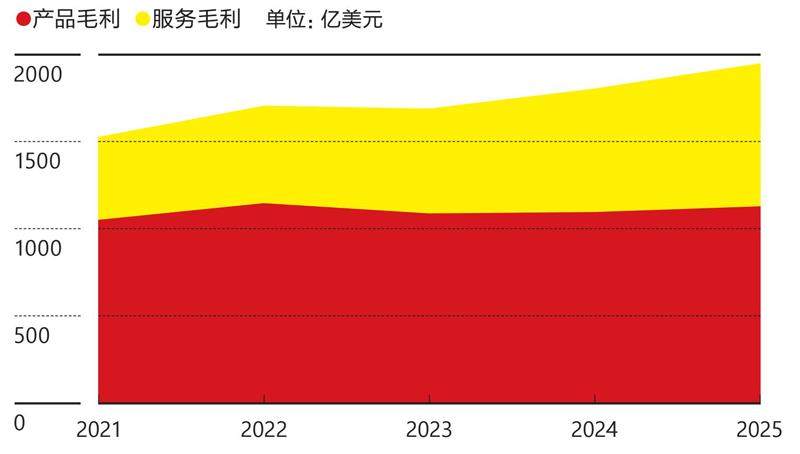

5年来,服务业务贡献的毛利占比从1/3增长到接近1/2

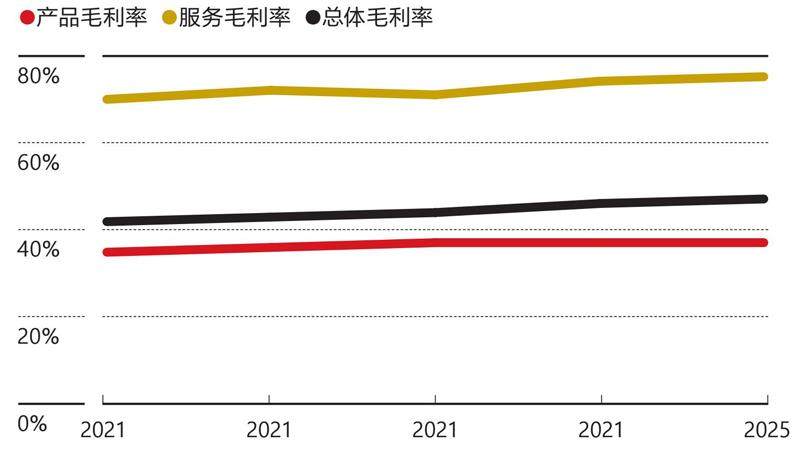

服务业务的毛利率还在稳步上升

在投资人的眼中,苹果依然极具吸引力。在过去的一个财年,苹果的营收和净利润双双创下新高,分别达到4162亿美元和1120亿美元,市值也在2025年首度突破4万亿美元,成为继英伟达、微软之后,第三家达成这一里程碑的上市公司。

但从消费者角度看,苹果的产品正在失去魔力,Vision Pro这款被苹果寄予厚望的下一代计算设备的失败已既成事实,AppleIntelligence等一系列AI产品的体验也一言难尽。就在不久前,苹果宣布将基于Google的AI模型搭建下一代产品,这等于宣告这家公司在过去几年反反复复折腾自研模型团队后,不得不接受现实,按下了自研的停止键。

就像狄更斯广为人知的那句话,这是最好的时代,这是最坏的时代,对2026年的苹果来说也是如此。

躺进服务业务的温床

2025财年苹果年报中最核心的亮点是其服务收入首次突破了1000亿美元大关,达到1092亿美元,同比增长14%,是2020财年的两倍。服务不再只是总营收中的一个零头,而是成为这家公司不可忽视的业务支柱之一。

服务收入的崛起对于苹果公司盈利能力的提升至关重要。首先是因为它拥有超过70%的极高毛利率,是硬件业务毛利率的两倍。这个盈利能力如此强的部门尽管收入只占公司全部年收入的1/4,毛利贡献却占到公司总毛利的42%。而且不同于硬件产品的销量需要直面经济环境变化、竞品压力、受众喜好等诸多不可控风险,服务业务的收入依赖于商家和用户的经常性付费,尤其是按月支付的订阅费以及相关抽成,几乎可以说是稳赚不赔的买卖。

具体来说,这种稳赚不赔分为两种,一种是用户直接向苹果付钱,比如购买iCloud服务,以及订阅Apple Music和Apple TV上的流媒体内容;另一种则是苹果以平台的身份向第三方收取抽成,比如应用商店中的所有App如果向用户收费的话,苹果最高可以抽成30%;通过Apple Pay完成的支付交易,苹果也会向银行收取一定的手续费(0.15%或更低,各地区不同);此外,Google是苹果设备内置的默认引擎,为此,Google每年要支付给苹果大约200亿美元。虽然苹果并未公开用户和商家这两大类收入的具体数据,但业界估算通常认为前者的营收规模在300亿美元左右,而后者的规模在700亿至800亿美元。

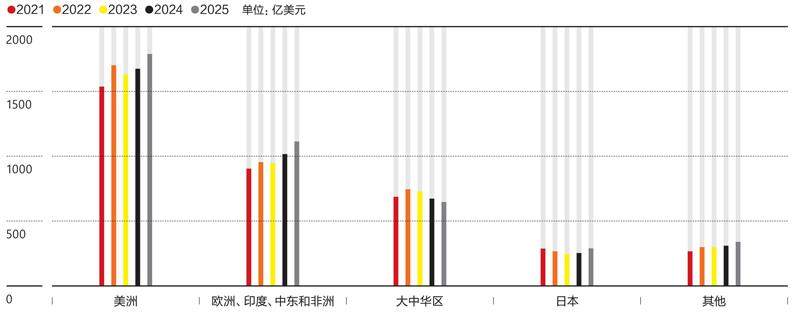

大中华区是苹果最近5年唯一萎缩的市场

很显然,这两块业务的发展都有赖于庞大的苹果硬件设备的保有量。2024年年初苹果曾公布过其全球活跃设备数超过22亿台,时至今日,这个数据大概率已经变得更高。这一方面得益于苹果长期以来是全球出货量最高的手机厂商之一,另一方面也有赖于苹果手机在硬件层面有很强的耐用性,使用寿命超过许多安卓手机。根据苹果2026年年初公布的数据,这个用户基数中,每周使用苹果应用商店的有8.5亿人,而ApplePay在2025年为商家提供的新增销售额达到1000亿美元。

这种商业模式本身相当稳健,表面上看风险主要来自于外部,比如与反垄断相关的法律约束。这方面最典型的例子是2025年苹果为了满足欧盟的《数字市场法案》(DMA)以及日本法规的强制要求,被迫向欧盟区和日本区的iPhone用户先后开放“第三方应用市场”软件的下载权限,允许用户绕过苹果应用商店。这一新变化对整体收入的冲击虽然尚不明显,但长期来看对苹果的服务收入将是相当大的威胁。

另一类威胁来自竞争对手。比如苹果的Apple Music和Apple TV 2025年的业务表现同比都有明显增长,但这是大手笔砸钱购买和制作内容的结果。随着Netflix、Disney+等流媒体巨头也在加码竞争,这类业务是否仍能持续维持高额毛利率将受到越来越大的挑战。