2026年1月14日,市场监管总局的一纸立案调查公告,让携程站上了舆论风口。这家中国在线旅游(OTA)行业的绝对龙头,因涉嫌滥用市场支配地位实施垄断行为被调查。消息公布当日,携程港股跌幅6.49%,隔夜美股暴跌17%。

一个多月后,美东时间2月25日,携程发布了2025年第四季度及全年财报,全年录得营收625.1亿元,同比增长17.3%,归母净利润332.94亿元,同比大增94.73%,接近翻倍。

然而,可观的盈利表现仍未能使资本市场恢复信心。截至2月25日美股收盘,携程股价已跌至每股53.66美元,相较于被调查前的每股75.68美元,跌幅达到29%,携程市值相应减少近280亿美元。

财报发布的同时,携程宣布联合创始人范敏和季琦辞任公司董事。被称为“携程四君子”的创始团队只剩下董事会执行主席梁建章,而公司新任命的两位独立董事均拥有跨境履职经历。其中,吴亦泓曾在多家港股、美股上市公司出任独立董事与审计委员会主席,具有合规背景,萧杨则长期深耕投资领域,拥有国际资本运作经验。

联合创始人的退出和多元化专业背景董事的加入,可以看作公司治理层面对合规风险和外部不确定性的主动回应。

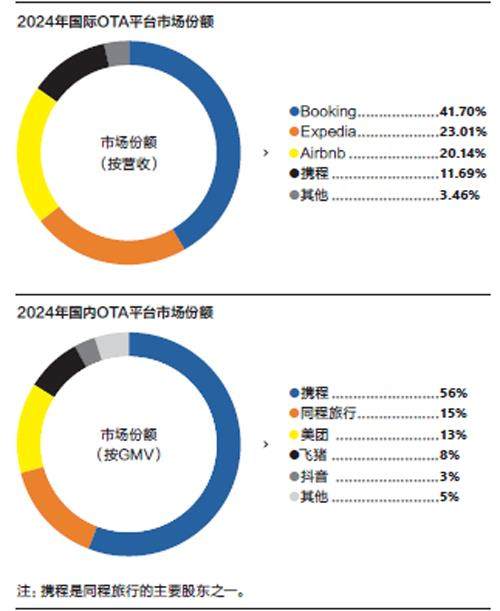

携程在国内OTA市场份额断层领先,在国际市场亦占有一席之地

过去几年,旅游是消费市场中为数不多表现亮眼的板块之一。在长达3年的疫情冲击后,旅游消费需求从2023年开始明显释放,携程的业绩表现也直接印证了这一点—2023年,携程全年营收445.1亿元,同比增长122.12%,超过2019年的水平,归母净利润达到99.18亿元,同比增幅高达606.9%。2024和2025年,携程继续保持强劲增长的态势,先后实现了170.67亿元和332.94亿元的归母净利润。

10年间,携程的营收规模从不到200亿元增长到超过600亿元,净利润规模增长了超过10倍,成了国内OTA行业的绝对龙头。这样一个“利润之王”进入监管的视野,实属意料之中。近几年,随着平台企业的规模和盈利能力迅速提升,监管部门对其市场支配地位、收购交易、不正当价格竞争等行为的关注同步加强,阿里巴巴、美团、腾讯等互联网平台企业均曾受过反垄断调查。

从早年间收购竞争对手到近年来反复被商家指责佣金过高,携程一直游刃有余地行走在监管的边缘地带—直到这次调查。

话语权的建立

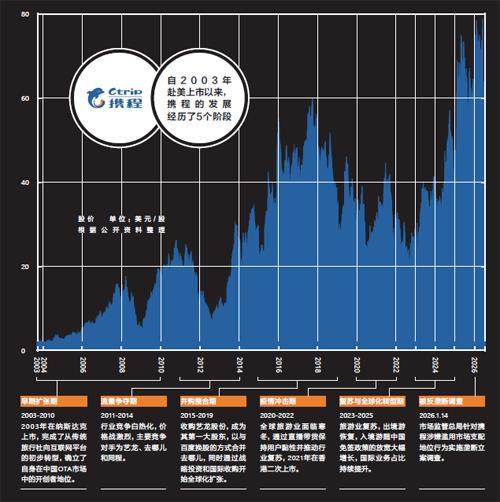

在携程发展的过程中,针对其垄断行为的质疑长期存在。早在2008年,携程的市场份额就已达到53.2%,彼时排名第二的艺龙仅有11%的份额。但真正让携程获得市场支配地位的,是2014年起的一系列并购整合。

2011年前后,移动互联网浪潮席卷,艺龙、去哪儿等平台凭借各自在垂直领域的优势—去哪儿的机票搜索比价、艺龙的酒店预订—开始对转型缓慢、增长陷入瓶颈的携程发起猛攻,平台间陷入以高额返现、现金红包、酒店团购等手段为主的价格战。到2012年第二季度,携程的市场份额从超过50%跌至41.8%,艺龙的份额则增至13.2%。

携程集团的业务版图

危机之下,携程创始人梁建章于2013年重返CEO岗位,并通过资本收购的方式简单直接地解决了竞争问题。2014年4月,携程投资超过2亿美元入股同程旅游,成为占股30%的第二大股东,同年以1500万美元入股途牛网,进入公司董事会。2015年5月,携程以4亿美元收购艺龙37.6%的股份,成为艺龙最大股东,同年10月又通过与百度置换股权的方式合并了去哪儿,获得其45%的投票权成为第一大股东。

值得注意的是,去哪儿当时曾向商务部举报携程收购艺龙的交易涉嫌违反《反垄断法》,商务部也曾约谈携程并开展调查。但随着携程与去哪儿合并,此次调查也逐渐淡化,未再有公开进展。

在成功将艺龙和去哪儿这两个最主要的竞争对手纳入麾下后,携程成了国内OTA市场的寡头。自此,持续多年的价格战结束,中国OTA行业进入高度集中化时期。

当然,在文旅这块大蛋糕面前,新入局的分食者仍在不断涌现。近年来,抖音、小红书等内容平台也开始切入酒旅业务,对携程形成了一定的分流。作为高频和高黏性的内容平台,它们在日常流量上更有优势,可以依靠内容的即时转化和一定的价格优势抢走部分生意,而传统OTA本质是由需求驱动的功能型工具,用户通常在有明确出行需求的情况下才会使用并产生交易。

但也正因为平台性质与用户使用场景的本质差异,内容平台对携程的冲击仍然有限。在用户有确定出行需求的场景下,完整的库存体系、价格系统和履约能力更为关键,而内容平台目前的覆盖度有限,还无法支撑全国范围内的深度供给,承载用户多元刚需型出行的能力有限。对于商家而言,内容平台能带来更多曝光,但流量具有不确定性,核销率低、退单率高,反而可能增加运营成本。因此,内容平台更多是作为营销渠道和新的流量入口,并未建立起绝对优势。