总览:市场从激进到保守,投资热度大幅衰减

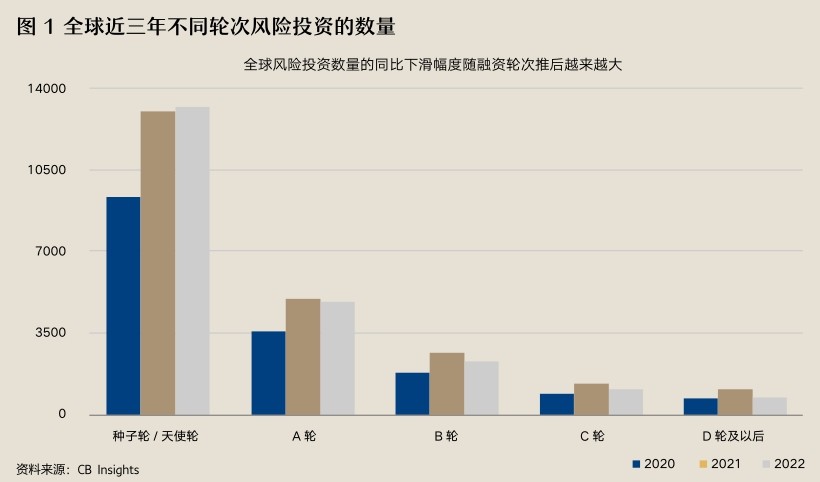

2022年,由于国内外宏观经济形势的变化,全球的投资机构纷纷降低了风险偏好,转向风险更低、更加长期的投资,对于新兴科技公司的投资活动大幅降温。根据商业数据平台CB Insights的统计,2022年全年,全球投资机构对于新兴科技公司的输血呈现持续下降的趋势,投资总额较上年下降了35%,而下半年全球新兴科技公司的融资总额更是不及2021年同期的一半。而A轮及其之后轮次的融资在数量上相对于种子轮/天使轮的比重显著降低(图1),对于许多还在“烧钱”阶段中的“独角兽”来说,缺乏投资机构持续的资金支持显然是致命的。

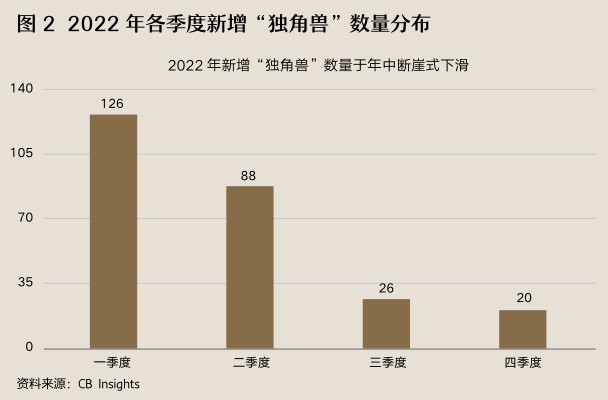

2022年,全球“獨角兽”企业在数量和估值上增长幅度都大幅下滑。2022年新进入“独角兽”行列的公司为252家,数量上较2021年减少超过一半,其中85%都出现在2022年上半年(图2)。随着投资市场在年中逐步冷却,对于新兴科技公司的投资规模和“独角兽”公司的估值水平也在开始回落。根据一级市场数据平台PitchBook统计,2022年第四季度初创公司的估值较2021年同期平均下降了43%。全球的“独角兽”企业在2022年开始面对此前不曾遇到过的下行周期冲击。

中国的“独角兽”在2022年尤为沉寂。整个中国市场只有地平线机器人这一家“独角兽”企业获得了10亿美元以上的融资。2022年末,在CB Insights“独角兽”名录上的中国公司数量为158家,较2021年末的167家下降了9家。中国在2022年全年对于新兴初创公司的投资总额为466亿美元,较2021年下降了52%,总共有6 774笔投资,较2021年下降了33%。

“独角兽”的上岸窘境

2022年,由于市场的不景气和风险偏好的收缩,“独角兽”企业的股权持有者想要成功将股权变现退出开始变得棘手。全球证券市场不景气时期,全球IPO数量和融资额在2022年也呈现出大幅下降趋势,根据会计事务所安永的统计,2022年全球新股上市共1333宗,同比下降45%;募资额1 795亿美元,跌幅高达61%。新股上市表现也较2021年大幅下滑,大批公司上市后破发。

2022年,中资公司在全球范围内总计完成502笔IPO,相较上年同期下降21%。共募集资金981亿美元,融资规模同比上年亦下降近38%。新上市的“独角兽”中,如零跑汽车、卫龙辣条、汇通达网络、云从科技,不少都估值下调。2022年上市规模前十的新股,一半已跌破发(表1)。由于海外证券监管机构对中概股的监管更加严格,以及中概股的全面暴跌,中国明星“独角兽”前往海外证券市场上市融资的风潮已经中止。2022年仅有57家中资公司在港交所完成IPO,合计募集资金较上年同期下降71%,IPO全年总数量较上年同期减少27笔。中资公司在美股市场的总融资额较2021年下降97%,全年也仅有10家中资公司在美股市场成功上市。

想要通过被大企业收购实现退出也在变得愈加困难,根据金融数据终端彭博的统计,2022年全球并购交易的总金额较2021年下降31.2%,并购数量的下滑幅度相对较小,较2021年仅下滑10.1%,其中较大规模的收购主要发生在海外,可见经济下行期也是抄底收购的好时机。在中国,唯一一笔并购金额超过10亿美元(“独角兽”企业的身价门槛)的交易是字节跳动以15亿美元全资收购高端私立妇儿医院美中宜和。而与之相对的是,在全球二级市场低迷的2022年,全球前十大规模的上市事件,前十中有7件来自中国公司。可见中国的IPO市场在2022年仍然相对较为火热,目前对于中国的“独角兽”企业,最主流和理想的退出方式仍然是登陆证券市场。

基本上来说,一家“独角兽”企业要实现被产业巨头并购来实现退出,一是要对收购者有特别的战略意义,二是有足够吸引力的价格。另一个在国内较受瞩目的“独角兽”并购事件是吉利收购魅族——一家几乎已经淡出主流大众市场的手机品牌,连收购作价也未公布,基本上是让吉利低价接了一个“烂摊子”,反映出的是吉利在转型进军智能汽车产业过程中,对于通过掌握自主核心技术环节实现车、机融合的商业战略尝试。