前不久和一位企业创始人交流,他问我今年有没有看到一些新的发展得不错的快消品品牌。我的回答是:今年起盘的真的几乎一个都没有看到,反而是一些白牌看起来还可以。

事实也确实如此,除了前两年赶上线上红利期的尾巴,构建了一些基础体量的品牌,从2023年年底到2024年年初,几乎看不到起盘不错的快消品品牌。

实话实说,过去一年,“品牌化”这件事情在中国遭遇了灭顶之灾,过去几年出现的品牌化萌芽,不仅被浇灭了,甚至还出现了“逆品牌化”的趋势。

前几年的市场上有一种论调,说是拼多多杀死了中国品牌,很多人感到无比唏嘘。拼多多的流量机制和算法,导致大量供应商内卷,假货和白牌横行,国民品牌被杀死,消费者只关注产品价格。

但是为什么一旦出现了低价的白牌商品,消费者就会立马放弃高溢价品牌?为什么随着折扣渠道的兴起,低价商品就比大牌商品占据了更好的身位?

这究竟是为什么?

品牌的来源

我们首先需要明白品牌这一理论的来源是什么。

关于品牌的解读在今天的中国可以说是各执一词:学术界、咨询界、企业界,每个人都能谈谈自己对于品牌的理解。但是追根溯源,品牌的全部理论可以说都是源于美国。为什么?

两次世界大战,让美国商品经济开始蓬勃发展,可作为一个新兴国家,它和传统的欧洲大陆相比,无论是从文化还是从历史底蕴来看,都是远远不及的。因此,一方面,美國需要一套体系去输出自己的价值观和文化,而作为一个纯正的资本主义国家,能够输出到海外国家的产品就被赋予了无限的使命。另一方面,企业和品牌也需要一套逻辑,去提高自己产品的溢价。

总而言之,从产品到品牌,美国需要一套理论去打造整个商品经济背后的逻辑。美国需要解释它的品牌为什么会有高溢价。因此学术界和咨询界的学者不断出现,发掘和探究品牌的更多内涵。甚至到了20世纪80年代,还出现了品牌资产理论,来解释品牌为什么是资产,并成立了Interbrand这样的评估机构去评估全球品牌的价值。

回过头来看,今天的中国品牌为什么始终难以形成资产?

为什么类似“要从中国制造变成中国创造,变成中国品牌”这样的话,中国品牌明明讲了这么多年,但今天却依然出现了“逆品牌化”的趋势?

中国品牌好像又走回了中国制造的老路,市场上又开始出现了大量的低价白牌商品。

这到底是为什么?

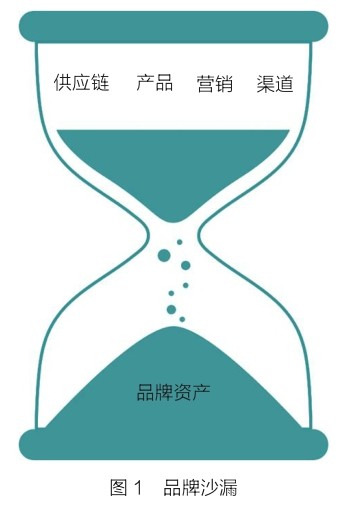

品牌如同沙漏

我先谈谈对于品牌的认知。

我认为品牌是一系列综合要素组合并相互影响所构成的最终结果。

这里面包含四个关键要素:供应链、产品、营销和渠道。

品牌是供应链、产品、营销和渠道四者综合作用的结果。这里需要注意:第一,品牌由多个关键要素共同作用;第二,品牌是一个结果,而不是动作。品牌的建立是一系列企业动作所得到的综合性结果。

比如,产品的口感和质量,决定了消费者的口碑,乃至促成心智;供应链的稀缺性决定了产品的稀缺性,稀缺性的产品更容易形成差异化;营销动作会助推消费者心智的形成;渠道的契合性又会影响目标消费人群的可获得性,及其对于产品的观感。

总之,不论是好产品还是好营销,都不是品牌本身,更不是品牌的全部,但这些对品牌的构建,均会起到至关重要的作用。

更广义地看,品牌甚至与公司的财务和组织有关。因为公司的体量也决定了品牌的成立与否。如规模在10亿元以下,我们一般认为其很难有品牌力,而当体量超过100亿元,甚至是几百亿元的时候,品牌对于消费者的信任感和背书力就会大大增强。

这里打一个比喻,品牌资产的形成就如同沙漏,供应链、产品、营销和渠道四者综合作用,经过一定时间和空间的逐步沉淀,最终形成品牌。(见图1)

同时,只有经过一定时间的沉淀,当企业达到一定的规模时,品牌力才能涌现。这个时候,品牌力的一些表征,如指名购买、定价权、心智预售等才会逐渐出现。

需要注意的是,供应链、产品、营销和渠道这四个要素,其中两个是与外部环境高度相关的,即供应链和渠道。供应链的稀缺性可以帮助品牌的形成,渠道的稳定和契合也可以帮助品牌的形成。反过来看,供应链的同质化、内卷化,以及渠道的快速变化迭代,也会影响品牌资产的沉淀和构建。

所以,品牌的形成需要一定的土壤,需要在渠道和供应链端稳定的状态下,经过一定的时间和周期,才能最终沉淀为一个品牌。

同时,由于品牌理论源于美国,所以品牌研究理论,包括品牌形象理论/符号理论、品牌定位理论、品牌资产理论、品牌个性理论、品牌关系理论、品牌社群理论等,全都不可避免地走入了狭窄的研究区域,关注点都聚焦在产品和营销两个部分。